मुख्यमंत्री उद्यम क्रांति योजना (MUKY) 2026: अपना खुद का बिजनेस शुरू करने का सुनहरा मौका

मध्य प्रदेश सरकार की मुख्यमंत्री उद्यम क्रांति योजना (MUKY) 2026 राज्य के शिक्षित लेकिन बेरोजगार युवाओं के लिए एक वरदान साबित हो रही है.

इस योजना का मुख्य उद्देश्य युवाओं को विनिर्माण (Manufacturing) और सेवा (Service) क्षेत्रों में अपना खुद का व्यवसाय स्थापित करने के लिए बिना किसी गारंटी के सस्ता ऋण उपलब्ध कराना है.

यदि आप भी अपने सपनों का बिजनेस शुरू करना चाहते हैं, तो यहाँ इस योजना की पूरी जानकारी दी गई है.

योजना के मुख्य आकर्षण (Key Highlights)

| विशेषता | विवरण |

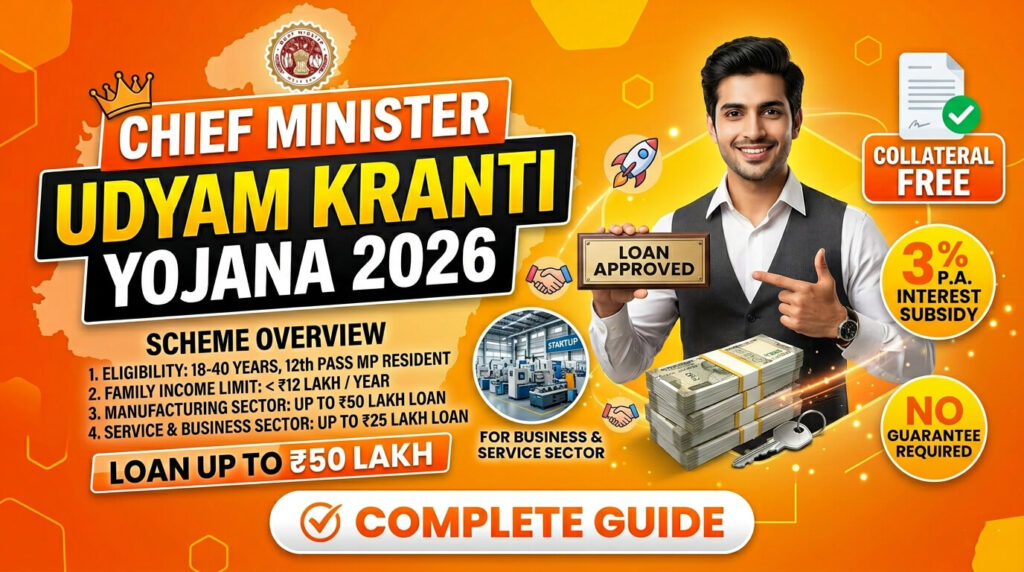

| अधिकतम ऋण (Manufacturing) | ₹1 लाख से ₹50 लाख तक |

| अधिकतम ऋण (Service/Business) | ₹1 लाख से ₹25 लाख तक |

| ब्याज सब्सिडी | 3% प्रति वर्ष (अधिकतम 7 वर्षों के लिए) |

| गारंटी | CGTMSE के तहत सरकार स्वयं गारंटी देती है (Collateral Free) |

| आयु सीमा | 18 से 40 वर्ष |

पात्रता मानदंड (Eligibility Criteria)

इस योजना का लाभ उठाने के लिए आवेदक को निम्नलिखित शर्तें पूरी करनी होंगी:

- निवास: आवेदक मध्य प्रदेश का मूल निवासी होना चाहिए.

- शिक्षा: न्यूनतम 12वीं कक्षा उत्तीर्ण होना अनिवार्य है.

- आय सीमा: आवेदक के परिवार की वार्षिक आय ₹12 लाख से अधिक नहीं होनी चाहिए.

- डिफॉल्टर न हो: आवेदक किसी भी बैंक या वित्तीय संस्थान का डिफॉल्टर नहीं होना चाहिए.

- स्वरोजगार: आवेदक वर्तमान में किसी अन्य सरकारी स्वरोजगार योजना का लाभार्थी नहीं होना चाहिए.

आवेदन प्रक्रिया: स्टेप-बाय-स्टेप गाइड

योजना का लाभ लेने के लिए आप ऑनलाइन आवेदन कर सकते हैं. आवेदन की प्रक्रिया को सरल बनाने के लिए आप इस विस्तृत गाइड का पालन कर सकते हैं:

👉 Mukhyamantri Udyam Kranti Yojana 2026: Apply Online Guide

सामान्य प्रक्रिया:

- आधिकारिक MP MSME पोर्टल पर जाएं.

- अपनी प्रोफाइल बनाएं और आधार के जरिए केवाईसी (KYC) पूरा करें.

- अपने बिजनेस प्रोजेक्ट की जानकारी भरें (DPR).

- आवश्यक दस्तावेज जैसे मार्कशीट, निवास प्रमाण पत्र, और प्रोजेक्ट रिपोर्ट अपलोड करें.

Scheme Overview and Key Highlights

What is Mukhyamantri Udyam Kranti Yojana?

मुख्यमंत्री उद्यम क्रांति योजना मध्य प्रदेश सरकार द्वारा नवंबर 2022 में शुरू की गई एक महत्वाकांक्षी योजना है, जिसका उद्देश्य राज्य में सूक्ष्म, लघु और मध्यम उद्यमों (MSME) को बढ़ावा देना है.

यह योजना विशेष रूप से प्रथम बार उद्यमी बनने वाले युवाओं के लिए है. इस योजना के तहत बैंकों द्वारा दिए जाने वाले ऋणों पर राज्य सरकार 3% वार्षिक ब्याज सब्सिडी प्रदान करती है,

जिससे ऋण की प्रभावी लागत कम हो जाती है। साथ ही, इस योजना में बिना गारंटी (कोलैटरल फ्री) ऋण की सुविधा दी जाती है, क्योंकि राज्य सरकार ही ऋण की गारंटर बनती है.

Loan Limit and Sector-wise Distribution

यदि आवेदक विनिर्माण (मैन्युफैक्चरिंग) क्षेत्र में व्यवसाय शुरू करना चाहता है, तो उसे ₹1 लाख से ₹50 लाख तक का ऋण दिया जा सकता है.

इसके विपरीत, यदि आवेदक सेवा क्षेत्र (जैसे- ई-कॉमर्स, डिजिटल मार्केटिंग, शिक्षा, पर्यटन) या खुदरा व्यापार में व्यवसाय शुरू करता है,

तो ऋण सीमा अधिकतम ₹25 लाख होती है। यह अंतर इसलिए रखा गया है क्योंकि विनिर्माण क्षेत्र में अधिक पूंजी निवेश, बुनियादी ढांचे और रोजगार सृजन की संभावनाएं होती हैं। यदि आवेदक इस अंतर को समझे बिना गलत सेक्टर में आवेदन करता है, तो उसका ऋण आवेदन सीधे अस्वीकार किया जा सकता है.

Recent Budget and Expansion (2026 Updates)

मार्च 2026 में, मुख्यमंत्री डॉ. मोहन यादव ने घोषणा की कि उद्योग प्रोत्साहन के लिए योजना का बजट ₹8,000 करोड़ से बढ़ाकर आने वाले वर्षों में ₹28,000 करोड़ किया जाएगा। यह वृद्धि सरकार की गंभीरता को दर्शाती है.

इसी कार्यक्रम में 10,473 लाभार्थियों को कवर किया गया, जो वार्षिक लक्ष्य 8,000 का 131% है। इसके अलावा, ₹169 करोड़ से अधिक की राशि सीधे 257 MSME इकाइयों के खातों में हस्तांतरित की गई.

इस योजना के तहत तीन लाभार्थियों को ₹50.5 लाख के चेक वितरित किए गए, और 10,000 से अधिक आवेदन विभिन्न चरणों में प्रोसेस हो रहे हैं. यह दर्शाता है कि योजना पूरी तरह सक्रिय है और सरकारी तंत्र इसमें तेजी से काम कर रहा है.

Eligibility Criteria

Who Can Apply?

इस योजना के तहत आवेदन करने के लिए निम्नलिखित मानदंडों का पालन करना अनिवार्य है:

- निवास: आवेदक मध्य प्रदेश का स्थायी निवासी होना चाहिए।

- आयु सीमा: आवेदन के समय आवेदक की आयु 18 से 45 वर्ष के बीच होनी चाहिए।

- शैक्षणिक योग्यता: आवेदक कम से कम 8वीं कक्षा पास हो। बैंक ऋण राशि के आधार पर 10वीं या 12वीं पास करने को कह सकते हैं।

- पारिवारिक आय: आवेदक और उसके परिवार की संयुक्त वार्षिक आय ₹12 लाख से अधिक नहीं होनी चाहिए।

- नया व्यवसाय: यह योजना केवल नया व्यवसाय शुरू करने के लिए है, मौजूदा व्यवसाय के विस्तार के लिए नहीं।

- स्वच्छ ऋण रिकॉर्ड: आवेदक का किसी भी बैंक या वित्तीय संस्थान में कोई बकाया या चूक नहीं होनी चाहिए।

- अन्य योजनाओं के लाभार्थी नहीं: यदि आवेदक पहले से किसी अन्य स्वरोजगार योजना का लाभ ले रहा है, तो वह पात्र नहीं होगा।

यदि इनमें से कोई एक शर्त भी पूरी नहीं होती है, तो आवेदन पहले चरण में ही निरस्त कर दिया जाता है।

Consequences of Ignoring Eligibility Rules

कई आवेदक बिना शर्तों को पढ़े ही आवेदन कर देते हैं.

उदाहरण के लिए, यदि कोई आवेदक पहले से मुद्रा लोन लेकर व्यवसाय कर रहा है और वही व्यवसाय के लिए इस योजना में आवेदन करता है, तो उसका आवेदन “डुप्लीकेट बेनिफिशियरी” होने के कारण अस्वीकार कर दिया जाएगा। इसी प्रकार,

यदि परिवार की आय ₹12 लाख से अधिक है और आवेदक गलत जानकारी भरता है, तो सत्यापन के दौरान यह पकड़ा जाएगा और आवेदन खारिज होने के साथ-साथ भविष्य के लिए भी अयोग्यता हो सकती है। ऐसे आवेदक सरकारी तंत्र की निगरानी से बच नहीं सकते, क्योंकि आयकर विवरण और आय प्रमाण पत्र की जांच की जाती है.

Interest Rate and Subsidy Structure

How the 3% Subsidy Works

इस योजना की सबसे महत्वपूर्ण विशेषता 3% की वार्षिक ब्याज सब्सिडी है, जो अधिकतम 7 वर्षों के लिए दी जाती है.

सब्सिडी सीधे आवेदक के ऋण खाते में जमा की जाती है, जिससे ऋण का प्रभावी ब्याज कम हो जाता है.

उदाहरण के लिए, यदि कोई बैंक MSME ऋण पर 12% ब्याज दर वसूल रहा है, तो 3% की सब्सिडी मिलने के बाद आवेदक को प्रभावी रूप से केवल 9% ब्याज देना होता है। यह सब्सिडी ऋण के पूरे कोर्स यानी 7 साल तक जारी रहती है.

Why This Subsidy Matters and Common Confusions

प्रश्न: क्या सब्सिडी सीधे हाथ में मिलती है?

नहीं, यह सब्सिडी बैंक द्वारा आपके ऋण के ब्याज में समायोजित कर दी जाती है। यदि आवेदक सोचता है कि उसे हर साल अलग से पैसे मिलेंगे, तो यह गलतफहमी है। बजट बढ़ोतरी और ₹28,000 करोड़ के आवंटन के बावजूद, बैंकों द्वारा ली जाने वाली वास्तविक ब्याज दरें अलग-अलग हो सकती हैं.

इसलिए आवेदकों को चाहिए कि वे अलग-अलग बैंकों से ब्याज दरों की तुलना करें, क्योंकि सब्सिडी तो तय है, लेकिन आधार ब्याज दर बैंक पर निर्भर करती है। इस अंतर को न समझने पर आवेदक उच्च ब्याज दर वाले बैंक में फंस सकता है, जिससे उसकी EMI बढ़ जाएगी.

Repayment and EMI Calculation for ₹50 Lakh Loan

Tenure and EMI Example

इस योजना के तहत ऋण की अधिकतम अवधि 84 महीने (7 वर्ष) होती है। ₹50 लाख के ऋण पर, यदि प्रभावी ब्याज दर 9% है, तो अनुमानित EMI लगभग ₹80,000 प्रति माह होगी।

7 वर्षों में कुल भुगतान (मूलधन + ब्याज) लगभग ₹67 लाख होगा। यह एक बड़ी राशि है, और आवेदक को यह सुनिश्चित करना होगा कि उसका व्यवसाय इतना राजस्व उत्पन्न करे कि यह EMI आसानी से चुकाई जा सके।

योजना में मोरेटोरियम अवधि (ऋण लेने के बाद कुछ महीने तक केवल ब्याज देने की सुविधा) का प्रावधान नहीं है, इसलिए EMI ऋण मिलने के अगले ही महीने से शुरू हो जाती है।

Consequences of Default

यदि आवेदक लगातार EMI चुकाने में चूक करता है, तो तीन महीने की चूक के बाद बैंक उसके खाते को नॉन-परफॉर्मिंग असेट (NPA) घोषित कर देगा। इसके दो गंभीर परिणाम होते हैं: पहला, आवेदक का क्रेडिट स्कोर (CIBIL) गिर जाता है, जिससे वह भविष्य में कभी भी कोई ऋण नहीं ले पाएगा।

दूसरा, बैंक CGTMSE गारंटी का दावा करेगा, लेकिन आवेदक पर फिर भी कानूनी कार्रवाई और संपत्ति की कुर्की की जा सकती है। इसलिए व्यवसाय योजना में EMI की क्षमता का आकलन करना सबसे पहला और सबसे महत्वपूर्ण कदम है।

Step-by-Step Application Process

Online Registration on SAMAST Portal

आवेदन पूरी तरह ऑनलाइन है। सबसे पहले, आधिकारिक पोर्टल samast.mponline.gov.in या MSME MP ऑनलाइन वेबसाइट पर जाएं।

वहां ‘रजिस्टर’ या ‘क्रिएट न्यू प्रोफाइल’ पर क्लिक करें। अपना नाम, जन्म तिथि, मोबाइल नंबर, ईमेल आदि भरें।

प्रोफाइल बनाने के बाद, लॉगिन करें और “मुख्यमंत्री उद्यम क्रांति योजना” का चयन करें। आवेदन फॉर्म में व्यक्तिगत विवरण, व्यवसाय का प्रकार, आवश्यक ऋण राशि, और एक विस्तृत प्रोजेक्ट रिपोर्ट (DPR) अपलोड करनी होगी।

Required Documents and Common Mistakes

आवश्यक दस्तावेजों में आधार कार्ड, पैन कार्ड, पता प्रमाण, शैक्षणिक प्रमाण पत्र, आय प्रमाण पत्र, बैंक पासबुक की कॉपी, और उद्यम पंजीकरण (Udyam Registration) प्रमाण पत्र शामिल हैं। सबसे बड़ी गलती जो आवेदक करते हैं, वह है कमजोर या अधूरी प्रोजेक्ट रिपोर्ट (Project Report) जमा करना।

₹10 लाख से अधिक के ऋण के लिए विस्तृत परियोजना रिपोर्ट (DPR) अनिवार्य है। एक पेशेवर प्रोजेक्ट रिपोर्ट में बाजार विश्लेषण, लागत अनुमान, राजस्व प्रक्षेपण, और ब्रेक-ईवन प्वाइंट स्पष्ट होना चाहिए। यदि प्रोजेक्ट रिपोर्ट कमजोर है, तो बैंक ऋण को मंजूरी देने से साफ इनकार कर देता है।

Real Case Studies and Examples

केस स्टडी 1: विनिर्माण क्षेत्र में ₹35 लाख का ऋण

रीवा जिले के रहने वाले रवि शर्मा (28 वर्ष) ने एक फूड प्रोसेसिंग यूनिट (आटा, मसाला पैकेजिंग) शुरू करने के लिए आवेदन किया।

उनकी पारिवारिक आय ₹8 लाख थी और उन्होंने DTIC से एक मानक प्रोजेक्ट रिपोर्ट बनवाई। उन्हें कैनरा बैंक से ₹35 लाख का ऋण मिला।

3% सब्सिडी के बाद प्रभावी ब्याज दर 9.5% रही। उनकी EMI लगभग ₹56,000 प्रति माह है। आज उनकी यूनिट 12 लोगों को रोजगार देती है, और मासिक टर्नओवर ₹9 लाख है।

केस स्टडी 2: सेवा क्षेत्र में ऋण अस्वीकृति

भोपाल की प्रिया सिंह (32 वर्ष) ने डिजिटल मार्केटिंग एजेंसी खोलने के लिए ₹20 लाख का ऋण मांगा।

उनके पास कोई औपचारिक प्रोजेक्ट रिपोर्ट नहीं थी, केवल एक पेज का बिजनेस आइडिया था। बैंक ने “प्रोजेक्ट की व्यवहार्यता सिद्ध न होने” का हवाला देते हुए ऋण अस्वीकार कर दिया। बाद में उन्होंने एक CA से DPR बनवाई, तब उन्हें ₹15 लाख का ऋण स्वीकृत हुआ।

इससे स्पष्ट है कि प्रोजेक्ट रिपोर्ट का होना और उसकी गुणवत्ता ऋण स्वीकृति का सबसे निर्णायक कारक है।

Frequently Asked Questions (FAQs)

प्रश्न: क्या मैं पहले से चल रहे व्यवसाय के विस्तार के लिए ऋण ले सकता हूँ?

उत्तर: नहीं, यह योजना केवल नए व्यवसायों के लिए है। विस्तार के लिए आपको सामान्य MSME ऋण लेना होगा।

प्रश्न: क्या बिना कोलैटरल (गारंटी) के वास्तव में ₹50 लाख मिल सकते हैं?

उत्तर: हाँ, लेकिन शर्त यह है कि प्रोजेक्ट रिपोर्ट मजबूत हो और बैंक की CGTMSE गारंटी की शर्तें पूरी हों।

प्रश्न: यदि मेरी पारिवारिक आय ₹12 लाख से ठीक है, तो क्या मैं पात्र हूँ?

उत्तर: हाँ, ₹12 लाख तक पात्रता है, लेकिन सटीक आय प्रमाण पत्र जमा करना होगा। यदि एक रुपया भी अधिक है, तो आवेदन रद्द।

प्रश्न: ऋण स्वीकृत होने में कितना समय लगता है?

उत्तर: सामान्यतः सभी दस्तावेज जमा करने के 30 से 60 दिनों के भीतर स्वीकृति मिल जाती है, लेकिन कई मामलों में बैंक प्रक्रिया में देरी हो जाती है।

प्रश्न: क्या मैं दोबारा इसी योजना के तहत ऋण ले सकता हूँ?

उत्तर: नहीं, प्रत्येक व्यक्ति इस योजना का लाभ केवल एक बार ही उठा सकता है।

प्रश्न: यदि मेरा ऋण रिजेक्ट हो जाए, तो क्या करें?

उत्तर: सबसे पहले बैंक से रिजेक्शन का कारण लिखित में लें। फिर District Trade & Industry Centre (DTIC) में शिकायत दर्ज कराएं। वे आपकी प्रोजेक्ट रिपोर्ट सुधारने और दूसरे बैंक में आवेदन करने में मदद करेंगे।

प्रश्न: क्या महिलाओं के लिए कोई अलग छूट है?

उत्तर: हाँ, SC/ST/महिला/दिव्यांग आवेदकों के लिए अधिकतम आयु सीमा 55 वर्ष कर दी जाती है।

प्रश्न: क्या कृषि से संबंधित व्यवसाय (जैसे- वर्मीकम्पोस्ट, डेयरी) पात्र हैं?

उत्तर: हाँ, फूड प्रोसेसिंग, डेयरी, मुर्गी पालन, वर्मीकम्पोस्ट आदि विनिर्माण या एग्रो-प्रोसेसिंग के अंतर्गत आते हैं और पात्र हैं।

निष्कर्ष: आपको क्या करना चाहिए

इस योजना का लाभ उठाने के लिए सबसे पहले एक मजबूत और यथार्थवादी प्रोजेक्ट रिपोर्ट बनवाएं। अपनी पात्रता (आयु, आय, शिक्षा) की स्वयं जांच करें और सुनिश्चित करें कि आप किसी अन्य स्वरोजगार योजना के लाभार्थी नहीं हैं। आवेदन केवल SAMAST पोर्टल के माध्यम से करें और सभी दस्तावेज स्कैन करके अपलोड करें। याद रखें: बिना प्रोजेक्ट रिपोर्ट के यह ऋण प्राप्त करना लगभग असंभव है। DTIC से संपर्क करें या किसी CA से सहायता लें। यह योजना ₹28,000 करोड़ के बजट के साथ आपके व्यवसायिक सपने को साकार करने का सबसे बड़ा अवसर है।

Welcome to RTE-MP!

I’m Khalid Ch, an SEO Specialist and AI-Powered Content Writer with 7+ years of experience. I help businesses improve search rankings, increase organic traffic, and build high-performing websites. My goal is to deliver simple, effective, and results-driven digital solutions.

Let’s grow your business together.

1 thought on “CM Udyam Kranti Yojana 2026: ₹50 Lakh Loan Guide”